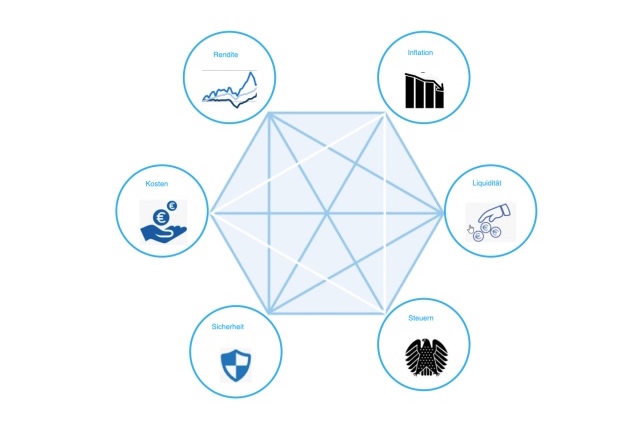

Das magische Sechseck der Geldanlage

Die Erkenntnisse, die aus dem „magischen Sechseck“ der Kapitalanlage entnommen werden können, mögen auf den ersten Blick banal erscheinen. Tatsächlich stellen sie jedoch die alles entscheidenden Grundlagen einer jeden Kapitalanlage dar.

Wirklich magisch ist es nicht, das Sechseck der Geldanlage, bestehend aus den „Ecken“ Inflation, Liquidität, Steuern, Sicherheit, Kosten und Rendite. Die einzelnen Faktoren bestimmen jedoch jede vorausschauende Entscheidung bei der Geldanlage. Denn im Nachhinein ist jede Geldanlage und deren Wertentwicklung erklärbar. Diese Vergangenheitsbetrachtung nützt nur leider nichts bei ex ante-Entscheidungen, die jeder Geldanlage immanent sind. Und deshalb macht es Sinn, sich gedanklich den einzelnen Aspekten des magischen Sechsecks zu nähern. Dieses beschreibt das Spannungsverhältnis der für Geldanlagen entscheidenden Faktoren. Sie beeinflussen sich gegenseitig und heben sich teilweise auf. Bspw. weisen Anlagen mit der Chance auf überdurchschnittliche Renditen ein hohes Risiko bei einer teils eingeschränkten Liquidität auf. Ein hohes Maß an Sicherheit hingegen bedeutet eine geringere Rendite der Geldanlage. Und wird das Risiko einer Geldanlage weitestgehend minimiert, so wird oftmals übersehen, dass nach Steuern und Inflation kein realer Vermögenszuwachs realisiert wird.

Liquidität

Vorrangiges Ziel bei jeder Geldanlageentscheidung sollte die jederzeitige Beibehaltung der erforderlichen Liquidität sein. Das klingt nach einer Binsenwahrheit und ist es auch, sie wird aber dennoch oftmals nicht beachtet. Gelder, die in naher Zukunft, sagen wir in 12 – 24 Monaten, (wahrscheinlich) benötigt werden, dienen nicht der Geldanlage. Für einen kurzfristig überschaubaren Gewinn geht man keine, auch keine geringen Risiken ein. Diese Gelder verwahrt am besten auf dem Girokonto, wo sie täglich zu Verfügung stehen, wann auch immer. Dann kann man nicht Gefahr laufen, eine Geldanlage zu einem ungünstigen Zeitpunkt auflösen und eventuelle Kursverluste realisieren zu müssen.

Rendite

Sicherlich der interessanteste Aspekt bei Geldanlagen ist die zu erzielende Rendite, schließlich ist sie der Grund, weshalb man Geld anlegt. Man kann sie als eine Art Verzichtsprämie begreifen. Man verzichtet für einige Zeit darauf, das anzulegende Geld auszugeben und möchte dafür angemessen belohnt werden. Diese „Angemessenheit“ bestimmt sich grundsätzlich danach, wie, wie lange und wie sicher man sein Geld anlegt.

Doch mit welchen Renditen kann nun in etwa gerechnet werden? Man kann in etwa davon ausgehen, dass Immobilien als Anlageklasse eine stabile Rendite iHv 2 – 4 % p.a. bei einem geringen Risiko erwirtschaften (in der nahen Vergangenheit lagen die Renditen jedoch deutlich höher). Internationale Rentenpapiere erzielen bei moderaten Kursschwankungen (moderatem Risiko) Renditen zwischen 3 – 5 % p.a. und Aktien weisen bei hohen Kursschwankungen (hohem Risiko) durchschnittlich Renditen von 6 – 9 % p.a. auf. Das sind langfristige, historische Durchschnittsrenditen, nicht mehr, aber auch nicht weniger. Es sind Erwartungswerte, d. h., dass bei einer in die Zukunft gerichteten Geldanlage auf Grund historischer Erfahrungen mit diesen Renditen gerechnet werden kann, keinesfalls jedoch, dass diese Renditen sicher erzielt werden. Beschäftigt man sich jedoch näher mit unserem kapitalistisch geprägten Wirtschaftssystem, erkennt man gewichtige Gründe dafür, dass diese Renditen auch künftig (in etwa) erzielt werden. Denn unternehmerisches Handeln zur Erzielung von (Unternehmens)gewinnen ist weltweit die einzige originäre Gewinnquelle. Ohne die materielle und monetäre Versorgung der Bevölkerung durch gewinnorientierte Unternehmen gäbe es z. B. kein Steueraufkommen, ein Staat könnte mangels Einkünfte keine Staatsanleihen begeben. Auch ein Immobilienmarkt wäre nicht denkbar, da keine Kaufkraft innerhalb der Bevölkerung gegeben wäre. Mit anderen Worten: die in der Vergangenheit erzielten Renditen sind keine Gewähr für ähnliche Renditen in der Zukunft. Sie dienen aber der Orientierung, solange sich an dem Wirtschaftssystem nichts grundlegend ändert.

Sicherheit

Nun neigt diese Wirtschaftsordnung immer mal wieder zu (übertriebenen) Krisen, weshalb es an den internationalen Aktienmärkten zu Zeiten sinkender oder zumindest stagnierender Kurse kommt. Gemeinhin gilt, dass Geldanlagen in Aktien mit Risiken behaftet, also unsicher, Geldanlagen in Renten oder Immobilien hingegen sicher seien.

Das Thema Sicherheit bei der Geldanlage ist aber komplexer und vielschichtiger. Im Allgemeinen versteht man darunter jedoch die Tatsache, dass man eines Tages mindestens sein investiertes Geld, bestenfalls zzgl. der Erträge, „sicher“ zurück erhält.

Fakt ist aber, dass es Geldanlagen mit einer 100 %igen Sicherheit nicht gibt. Es werden zwar teilweise Garantien ausgesprochen, diese sind aber nur so viel wert wie der jeweilige Garantiegeber solvent ist. Das kann man z. B. bei einer großen deutschen Versicherungsgesellschaft oder einer großen deutschen Bank durchaus unterstellen. Dennoch, auch hier ist eine Insolvenz nicht zu 100 % ausgeschlossen.

Und dass Aktienanlagen generell risikobehafteter sind, ist mitnichten immer der Fall. Durch den Überfall Russlands auf die Ukraine und der damit einhergehenden wirtschaftlichen Probleme stieg ab Anfang 2022 die Inflation auf über 10 % p.a. Das veranlasste weltweit alle Notenbanken dazu, zur Eindämmung der Inflation die Leitzinsen zu erhöhen. Damit sanken die Kurse der bisherigen festverzinslichen Anlagen um teilweise bis zu 20 %. Auch die Immobilienpreise gaben in dieser Zeit nach, da Kredite auf Grund der gestiegenen Zinsen deutlich teurer wurden. In der gleichen Zeit stiegen aber die Aktienkurse teilweise zweistellig! Aktien wären in dieser Zeit also „sicherer“ gewesen.

Überhaupt verkennt das Kriterium Sicherheit, wie es allgemein verstanden wird, den extrem wichtigen Aspekt der Anlagedauer. Kann es bspw. auch bei Renten oder Immobilien im kurz- bis mittelfristigen Bereich zu Kursverlusten kommen, gab es an den internationalen Kapitalmärkten keine einzige (langfristige) 20-Jahres-Periode, in der Anlagen in Aktien negativ rentierten. Je länger der Anlagehorizont ist, desto mehr nivellieren sich Kursrisiken.

Kosten

Kosten sind immer ein leidiges Thema. Tatsächlich kann es günstiger sein, ein eigenes Portfolio mit Einzeltitel zu verwalten, als in Fonds zu investieren und für diese Tätigkeit Fondsmanager in der Form der Fondsverwaltungsvergütung zu bezahlen. Fondsmanager verwalten die von ihnen verantworteten Investmentfonds aktiv, wählen also die einzelnen Unternehmen und deren Allokation (Verteilung) eigenständig aus und bestimmen damit die Entwicklung der Fonds. Die Fondsverwaltungsvergütungen hierfür betragen in aller Regel zwischen 0,75 und 1,75 % p.a. Es muss also erst einmal eine Rendite in dieser Höhe erwirtschaftet werden, bevor die Anleger*innen von einem Wertzuwachs profitieren können. Insofern ist die Geldanlage in aktiv gemanagten Investmentfonds etwas teurer als bei einem eigenständig zusammen gestellten Portfolio. Verfügt man über die erforderlichen Kenntnisse und Werkzeuge, dann ist es allerdings auch günstiger, sein Fahrzeug selbst zu reparieren als die Reparatur einer Fachwerkstatt zu überlassen. Die Frage, ob Kosten eingespart werden können, stellt sich also nur dann, wenn man über fundierte Kenntnisse der internationalen Finanzmärkte und der einzelnen Unternehmen verfügt. Darüber hinaus sollte man auch die Zeit haben, sich kontinuierlich mit allen aktuell relevanten Veränderungen auseinanderzusetzen, um im Zweifelsfall schnell handeln zu können. Doch selbst wenn all dies gegeben ist, ist ein Depot mit Einzeltiteln nicht unbedingt günstiger als Anlagen in Investmentfonds. Erfahrungsgemäß werden solche Depots öfter „gedreht“, was höhere Transaktionskosten zur Folge hat.

Am günstigsten ist deshalb in aller Regel die Anlage in ETFs (exchange traded funds) oder Indexfonds. Dabei handelt es sich um Fonds, die kein aktives Asset-Management betreiben, sondern schlicht und ergreifend einen Index abbilden. Die Transaktionskosten liegen in aller Regel bei 0,0 % – 0,25 %, die Fondsverwaltungsvergütungen betragen oftmals unter 0,5 % p.a. Wählt man hier die richtigen ETFs aus, dann kostet bspw. ein Bankdepot 39 € p.a. (unabhängig vom Investitionsvolumen) und der ETF oder der Indexfonds 0,25 % p.a. (vom investierten Kapital), so dass man von einer sehr günstigen Form der Geldanlage sprechen kann. Überlässt man die Wahl der richtigen ETFs und Indexfonds einer/einem Berater(in), dann sind hierfür Gebühren iHv 0,75 – 1,0 % p.a. anzusetzen. Gleiches gilt bei Investitionen in ETFs oder Indexfonds im „rechtlichen Mantel“ einer Rentenpolice bzw. in einem Versicherungsdepot. Teilweise sind die Kosten aber niedriger als bei einem Bankdepot, weil bspw. aktiv gemanagte Fonds zu Konditionen für institutionelle Anleger angeboten werden. Die Ersparnis beträgt dabei bis zu 1 % p.a.! Und dazu fallen bei Geldanlagen im Mantel einer Rentenpolice keine Abgeltungssteuern während der Phase des Vermögensaufbaus an.

Steuern

Und Steuern sind eine besonders schwer zu durchschauende Form der Kosten. Erträge von Geldanlagen sind grundsätzlich mit der sog. Abgeltungssteuer iHv 25 % zzgl. Soli und Kirchensteuer zu versteuern. Als Kapitalerträge kommen vor allem Zinsen, Dividenden und Kursgewinne in Betracht. Im Prinzip sind diese sind nach dem sog. Zuflussprinzip in jenen Jahren zu versteuern, in denen sie dem Steuerpflichtigen „zufließen“. Im Allgemeinen ist dies bei Zinsen, Dividenden und vergleichbaren Einkünften jährlich der Fall. Kursgewinne wären eigentlich nur am Laufzeitende zu versteuern, wenn die Fondsanteile verkauft werden. Soweit die Theorie. Im Zuge der Investmentsteuerreform im Jahr 2018 sollen Kursgewinne aus der Fondsanlage jedoch auch schon während der Haltedauer und nicht erst bei deren Verkauf besteuert werden. Und deshalb ist jetzt alles etwas komplizierter. Nun ist jährlich eine Vorabpauschale und damit ein fiktiver Gewinn zu berechnen und zu versteuern. Berechnet wird zunächst ein sog. Basisertrag, der mit dem realen Ertrag verglichen wird. Hierfür wird der Anteilspreis eines Fonds zu Beginn eines Kalenderjahres multipliziert mit 70 % eines vom Bundesministerium festgelegten Basiszinssatz, der sich aus den aktuellen Renditen deutscher Staatsanleihen errechnet. Dann werden noch eventuelle Ausschüttungen abgezogen. Ist der so errechnete Basisertrag geringer als die tatsächlichen Gewinne, so wird dieser Betrag besteuert. Ansonsten sind die tatsächlich anfallenden Gewinne Bemessungsgrundlage der Steuerberechnung, wobei in beiden Fällen noch Teilfreistellungsbeträge zu berücksichtigen sind. Diese betragen 30 % bei Aktienfonds mit einer Aktienanlage von mind. 51 %, 15 % bei Mischfonds mit mind. 25 % Aktienanteil, 60 % für Immobilienfonds mit mind. 51 % inländischen Immobilien und 80 % bei Immobilienfonds mit mind. 51 % ausländischen Immobilien.

Beispielsrechnung

| Kurs zum 02.01.2023: | 100,00 € |

| Kurs zum 29.12.2023: | 102,00 € |

| Ausschüttung in 2023: | 0,10 € |

| Basiszins: | 2,29 % |

| 70 % des Basiszinses: | 1,603 % |

| Teilfreistellung: | 30 % |

70 % des Basiszins von 2,29 % x 100 € pro Anteilspreis zu Beginn 2023 abzgl. 0,10 € Ausschüttung ergeben eine Vorabpauschale iHv 1,503 €. Dieser Betrag ist geringer als die tatsächliche positive Wertentwicklung von 2 € je Anteilsschein, weshalb sich hieraus nach Abzug der Teilfreistellung iHv 30 % mit 1,05 € der relevante steuerpflichtige Ertrag ergibt. Hiervon sind 25 % Abgeltungssteuer sowie Soli und Kirchensteuer zu bezahlen.

Nun stellt sich im Zusammenhang mit der geplanten Anlagedauer – und da wären wir wieder am Anfang unserer Überlegungen – ob man denn die Abgeltungssteuer irgendwie vermeiden könnte. Und das ist tatsächlich der Fall, der Fiskus belohnt Anleger*innen dann, wenn Sie ihr Geld für die Altersvorsorge anlegen, respektive mit einer Anlagedauer von mind. 12 Jahren bei einem Endalter von mindestens 62. Jahren. In diesen Fällen wählt man für die Geldanlage nicht ein Bankdepot, sondern ein Versicherungsdepot, wobei dieses Depot sozusagen mit dem „rechtlichen Mantel einer Rentenpolice“ bekleidet wird. Es fällt dann während der Anspardauer keine Abgeltungssteuer auf erzielte Gewinne an. Bruttogewinne sind also Nettogewinne, verbleiben im Vertrag und bestimmen ebenfalls die künftige Wertentwicklung. Und lässt man sich später Geld auszahlen, dann sind nur 50 % der Erträge mit dem individuellen – und künftig im Ruhestand wohl niedrigeren – Steuersatz zu versteuern.

Inflation

Man kann sich gerne über nominale Wertzuwächse iHv 3 % p.a. freuen. Es kann nur sein, dass nach Steuern und Inflation überhaupt kein materiell relevanter Wertzuwachs zu verzeichnen ist. Beträgt die Nettorendite bspw. 2 % p.a. und liegt die Inflationsrate bei 5 % p.a., dann erleidet man einen Kaufkraftverlust von 3 % p.a. Nur, da lässt sich in aller Regel nicht viel machen, die jeweilige Inflationsrate muss man so nehmen wie sie eben ist. Aber sie spielt eine extrem wichtige, aber generell unterschätzte Rolle bei der Beurteilung des Vermögenszuwachses.

Fazit

Die Erkenntnisse, die aus dem „magischen Sechseck“ der Kapitalanlage entnommen werden können, mögen auf den ersten Blick banal erscheinen. Tatsächlich stellen sie jedoch die alles entscheidenden Grundlagen einer jeden Kapitalanlage dar. Nur ein Entscheidungskriterium können sie nicht beschreiben. Welche emotionalen Auswirkungen hat ein realisiertes Risiko auf den Anleger? Und welche Einstellung hat er hinsichtlich der ethischen Aspekte seines Investments? Auch diese Faktoren dürfen nicht unberücksichtigt bleiben. Aber das ist ein anderes Thema.

lukasz-radziejewski

lukasz-radziejewski